外形標準課税の適用対象法人の見直し

令和6年度税制改正により、法人事業税の外形標準課税における対象法人が見直されました。

具体的には、現在の外形標準課税の対象法人(資本金の額又は出資金の額が1億円を超えるもの)に加え、下記の法人が対象法人となります。

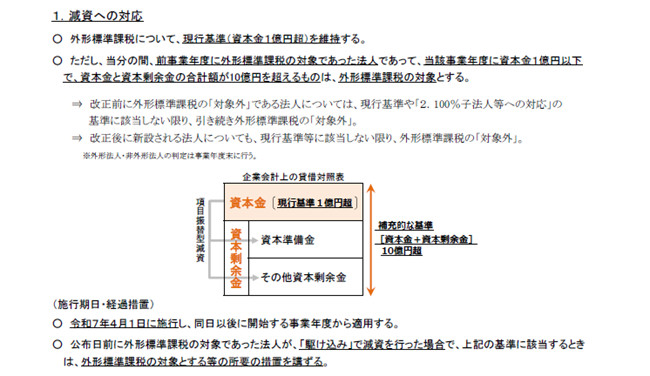

減資への対応(令和7年4月1日以後開始事業年度から適用)

外形標準課税の適用対象法人について、現行基準(資本金1億円超)を維持した上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象とする。

以下の要件をすべて満たす法人は、外形標準課税の対象となります。

・前事業年度が外形標準課税の対象

・当該事業年度末日の資本金の額又は出資金の額(以下「資本金」という。)が1億円以下

・当該事業年度末日の払込資本(資本金+資本剰余金)の額が10億円超

≪経過措置≫令和7年4月1日以後最初に開始する事業年度(以下「最初事業年度」という。)については、上記にかかわらず、以下の要件をすべて満たす法人は外形標準課税の対象となります。

・公布日(令和6年3月30日)を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度に外形標準課税の対象

・最初事業年度末日の資本金の額が1億円以下

・最初事業年度末日の払込資本の額が10億円超

〈※経過措置対象外〉以下の要件をすべて満たす場合は、外形標準課税の対象となりません。

・公布日(令和6年3月30日)を含む事業年度の前事業年度が外形標準課税の対象

・公布日の前日(令和6年3月29日)において資本金が1億円以下

・公布日(令和6年3月30日)以後に終了した各事業年度において外形標準課税の対象外

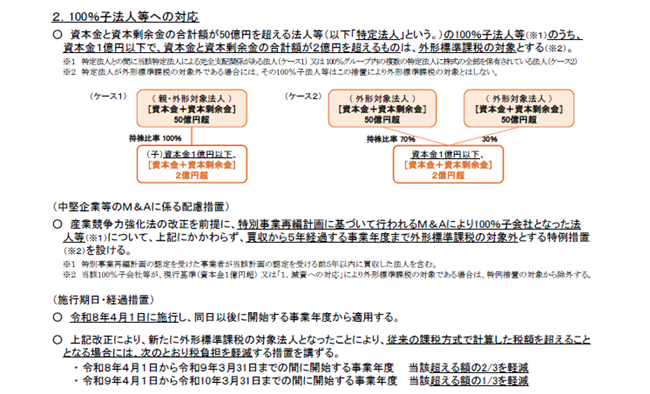

100%子法人等への対応(令和8年4月1日以後開始事業年度から適用)

資本金と資本剰余金の合計額が50億円を超える法人等の100%子法人等のうち、資本金1億円以下で、資本金と資本剰余金の合計額(公布日以後に当該100%子法人等がその100%親法人等に対して資本剰余金から配当を行った場合には、当該配当に相当する額を加算した額)が2億円を超えるものは、外形標準課税の対象とする。

以下の要件をすべて満たす法人は、外形標準課税の対象となります。

・特定法人(注1)との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人により発行済株式等の全部を保有されている法人

・所得等課税法人(注2)以外の法人で、当該事業年度末日の資本金の額が1億円以下

・当該事業年度末日の払込資本の額(注3)が2億円を超えているもの

(注1)払込資本の額が50億円を超える法人(非外形対象法人を除く)及び保険業法に規定する相互会社

(注2)地方税法第72条の4第1項各号に掲げる法人、第72条の5第1項各号に掲げる法人、第72条の24の7第7項各号に掲げる法人、第4項に規定する人格なき社団等、第5項に規定するみなし課税法人、投資法人、特定目的会社並びに一般社団法人(非営利型法人に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)

(注3)公布日(令和6年3月30日)以後に当該法人が行う一定の配当等により減少した払込資本の額を加算した額

法人事業税の中間申告義務判定について(令和7年4月1日以後開始事業年度から適用)

外形標準課税対象法人は、法人税において中間申告義務のない法人であっても、原則、法人事業税及び特別法人事業税について中間申告義務があります。

現行では、原則、当該事業年度開始の日以後6か月を経過した日の前日において外形標準課税の対象である場合に中間申告の義務がありますが、令和7年4月1日以後開始事業年度においては、前事業年度について外形標準課税の対象である場合に、中間申告の義務があることとなります。

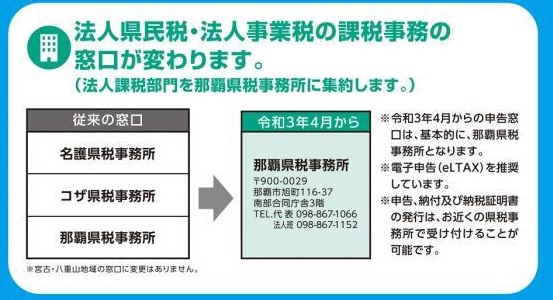

申告窓口

| 管轄事務所 | 連絡先 | 所管区域 |

|---|---|---|

| 那覇県税事務所(法人班) | 098-867-1152 | 宮古・八重山地区以外 |

| 宮古事務所県税課 | 0980-72-2553 | 宮古地区一円 |

| 八重山事務所県税課 | 0980-82-3045 | 八重山地区一円 |

※宮古・八重山地域の窓口に変更はありません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

沖縄県 総務部 税務課

〒900-8570 沖縄県那覇市泉崎1-2-2 行政棟5階(北側)

電話:098-866-2101 ファクス:098-866-2709

お問い合わせは専用フォームをご利用ください。